Email us at Info@aimstar.ca

本周市场关注重点将集中在美国5月消费者价格指数(CPI)、美联储未来利率路径以及AI板块能否企稳。上周公布的5月非农就业数据明显强于市场预期,使投资者重新评估美联储降息时间表。与此同时,美国国债收益率走高、美元走强以及部分AI与半导体企业财报指引不及市场乐观预期,引发科技股回调。

经济数据方面,美国5月CPI将于本周公布。市场希望借此判断通胀是否继续朝着美联储2%的目标回落。如果CPI高于预期,市场对于高利率维持更长时间(Higher for Longer)的担忧可能进一步升温,美债收益率或继续维持高位;若通胀数据出现降温,则有望缓解市场对于未来降息推迟的担忧。

美联储方面,投资者将继续关注联储官员对于就业市场、通胀及未来政策路径的最新表态。上周强劲的就业数据表明美国经济仍具韧性,市场对于今年降息次数的预期有所下降。当前市场讨论的重点已从“何时降息”逐渐转向“高利率需要维持多久”。

此外,市场还将关注SpaceX预计于6月12日在纳斯达克上市的进展。根据公开披露信息,SpaceX计划以每股135美元的发行价募集约750亿美元资金,对应公司估值约1.75万亿美元,预计将成为历史上规模最大的IPO之一。市场普遍认为,此次上市不仅将成为今年资本市场最受关注的事件之一,也将成为投资者评估人工智能、航天科技及成长型企业估值的重要参考。若上市后市场反应积极,可能进一步提振科技成长板块投资情绪;反之,则可能引发市场对于高估值企业定价水平的重新评估。

美国5月非农就业数据大幅超预期,劳动力市场保持韧性

美国劳工统计局(BLS)上周五公布数据显示,美国5月非农就业人数增加17.2万人,明显高于市场预期。同时,3月及4月非农就业人数合计上修约9.3万人。失业率维持在4.3%,平均时薪环比上涨0.3%,同比上涨3.4%。

整体来看,美国劳动力市场仍保持较强韧性。强劲的就业数据公布后,市场对于美联储未来降息时间的预期进一步推迟,多家机构下调了年内降息预期,也推动美国国债收益率及美元走高。投资者开始重新评估高利率环境可能持续更长时间的风险。

美债收益率走高,市场重新定价美联储政策路径

非农数据公布后,美国国债收益率明显上升。截至6月5日收盘,10年期美国国债收益率升至4.54%,周度上涨约1.9%。

市场认为,劳动力市场持续强劲意味着美联储短期内缺乏降息动力。收益率上行推动美元走强,同时对高估值成长股形成压力。市场重新开始交易“Higher for Longer”逻辑,美债收益率再次成为影响全球资产定价的重要变量。

美股回调,科技与AI板块承压

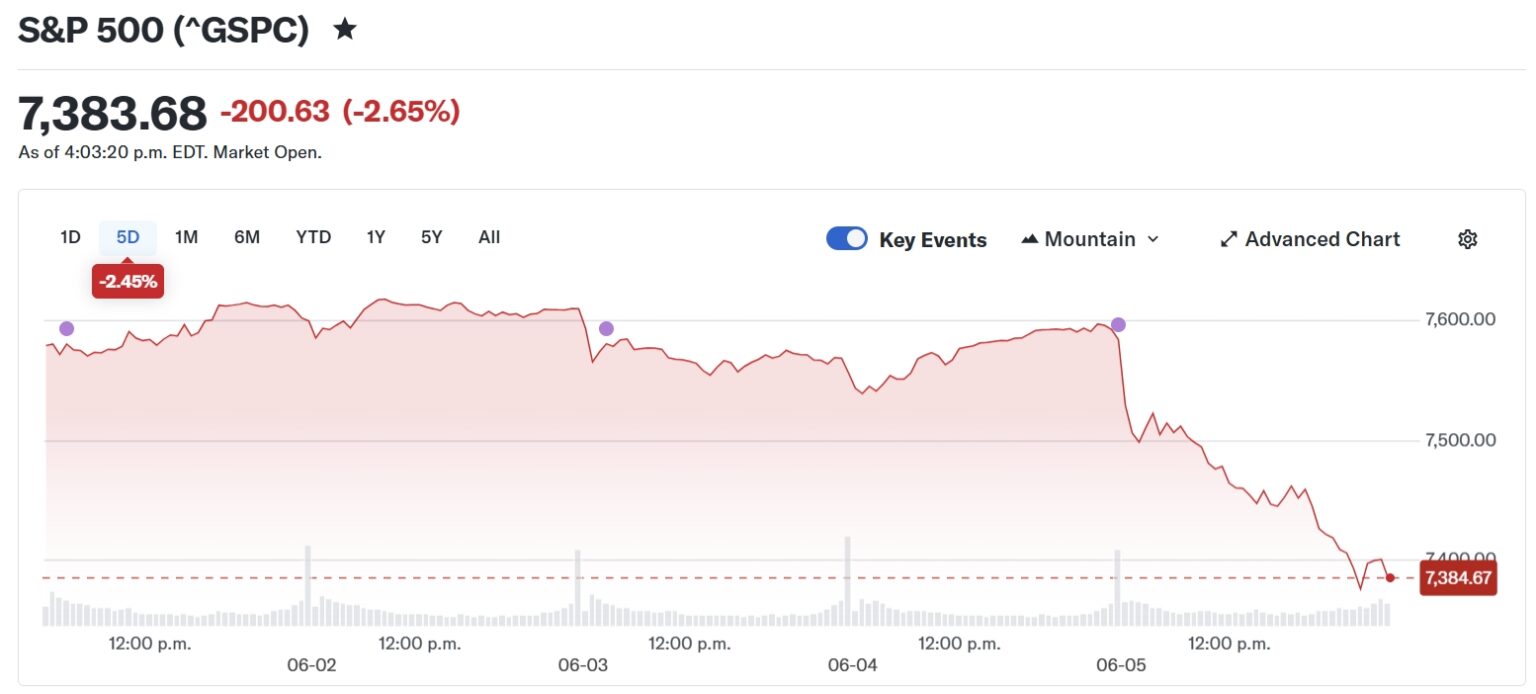

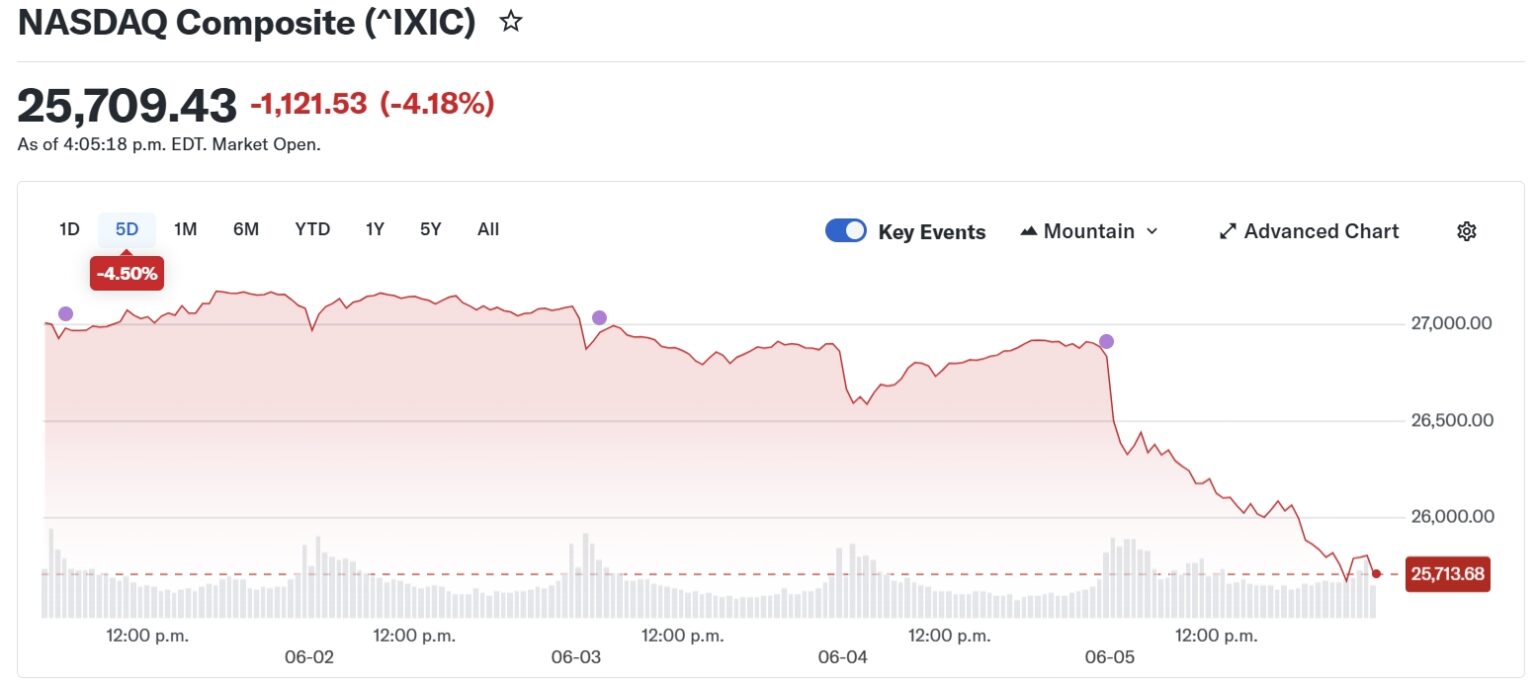

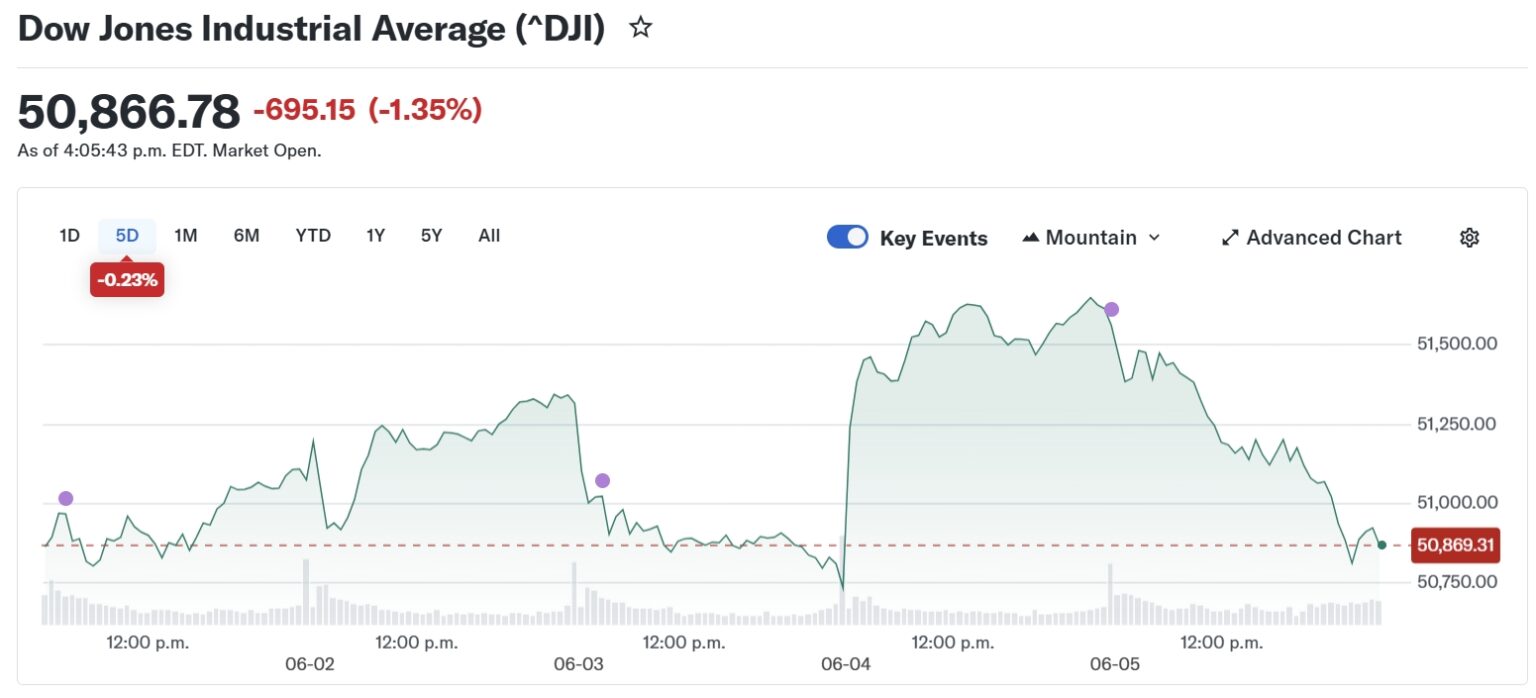

受非农就业数据及利率预期变化影响,上周美国主要股指整体回落。截至6月6日收盘,标普500指数收于7,383.68点,周度下跌2.45%;纳斯达克综合指数收于25,709.43点,周度下跌4.50%;道琼斯工业平均指数收于50,866.78点,周度下跌0.23%。

其中纳斯达克指数跌幅明显大于标普500指数,显示市场对于高估值成长股及科技股的风险偏好有所下降。Broadcom公布财报后,虽然AI半导体收入继续保持高速增长,但总营收略低于市场预期,且公司未进一步上调未来财年的AI收入目标,引发投资者对于AI资本支出周期及估值水平的重新评估。财报公布后,公司股价出现明显波动,并拖累部分芯片股表现。

市场目前并未否定AI长期发展前景,但投资者开始更加关注AI资本支出是否可持续、企业盈利增长能否支撑当前估值水平,以及未来数据中心与云计算投资的实际回报率。市场交易逻辑正逐步从“AI增长预期”转向“AI盈利兑现能力”。

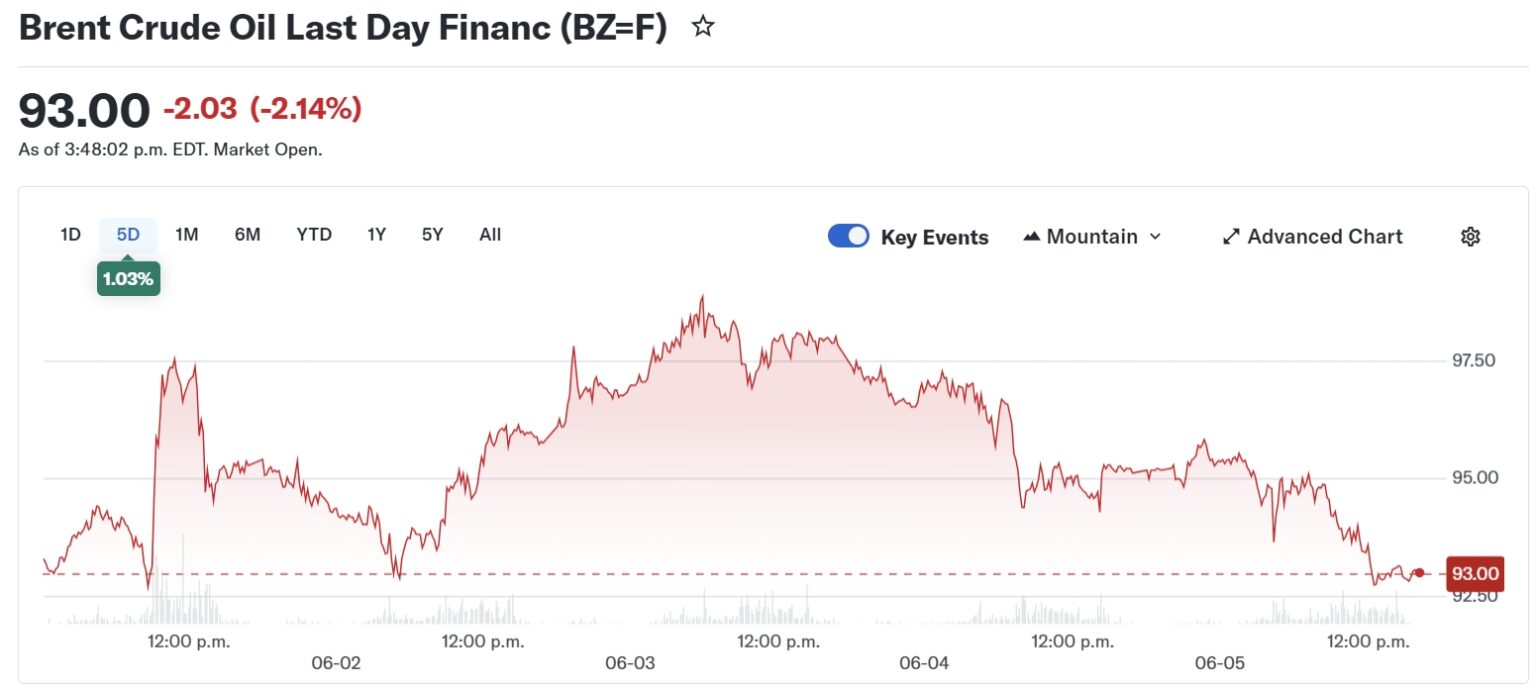

国际油价维持高位,通胀风险仍受关注

能源市场方面,Brent原油价格维持在每桶93美元附近,周度上涨约1%。市场持续关注中东局势变化以及未来全球能源供应情况。

投资者担忧,若地缘政治风险进一步升级,可能推动油价再次上涨,并重新推升市场对于未来通胀反弹的预期。在当前美联储仍以控制通胀为首要目标的背景下,能源价格走势将继续成为影响市场情绪的重要因素。

想在投资旅程的每一步获得专家建议吗? AimStar的投资专业人员可以为您指明正确的方向——我们可以提供面对面或在线会议。

Source: Yahoo Finance

加拿大股市:

上周 S&P/TSX Composite Index 基本维持在 34,379.70 – 35,291.10 区间震荡运行,5日累计下跌 1.02%。整体来看,在获利回吐压力升温及市场风险偏好阶段性降温的背景下,加拿大股市呈现出“冲高回落、高位调整”的运行特征。

美国股市:

上周美国三大股指整体呈现冲高回落走势。S&P 500 Index 基本运行于 7,368.63–7,620.90点 区间,5日累计下跌 2.45%;NASDAQ Composite 则运行于 25,648.47–27,190.21点 区间,5日累计下跌 4.50%; Dow Jones Industrial Average 基本运行于 50,687.70–51,660.40点 区间,指数5日累计下跌 0.23%;从走势来看,三大指数均于周中触及阶段高位后出现明显回调,其中科技股抛压最为显著,带动纳斯达克跌幅明显领先。

美国债市:

上周美国10年期国债收益率整体呈现震荡上行走势,由周初约 4.45% 附近逐步升至 4.536%,5日累计上涨 1.86%。

国际汇市:

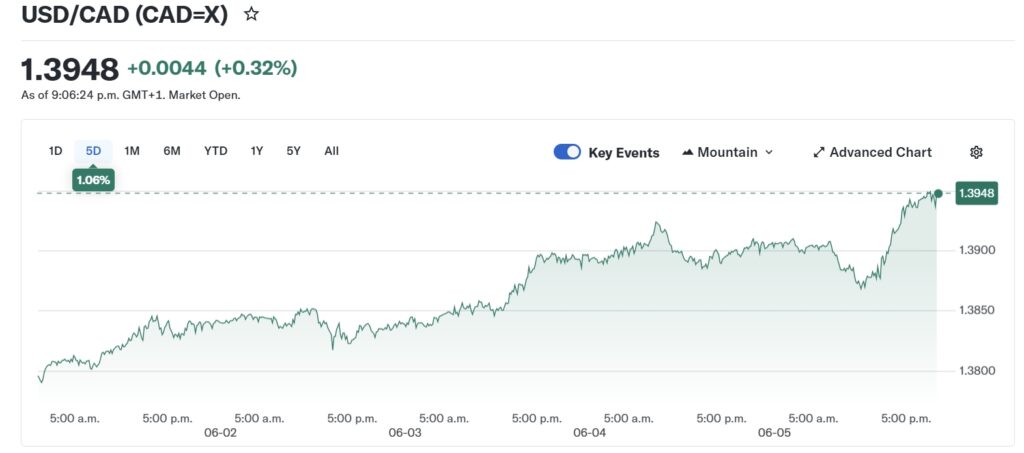

上周美元兑加元(USD/CAD)整体维持震荡上行走势,汇率基本运行于 1.3790–1.3950 区间,5日累计上涨 1.06%。

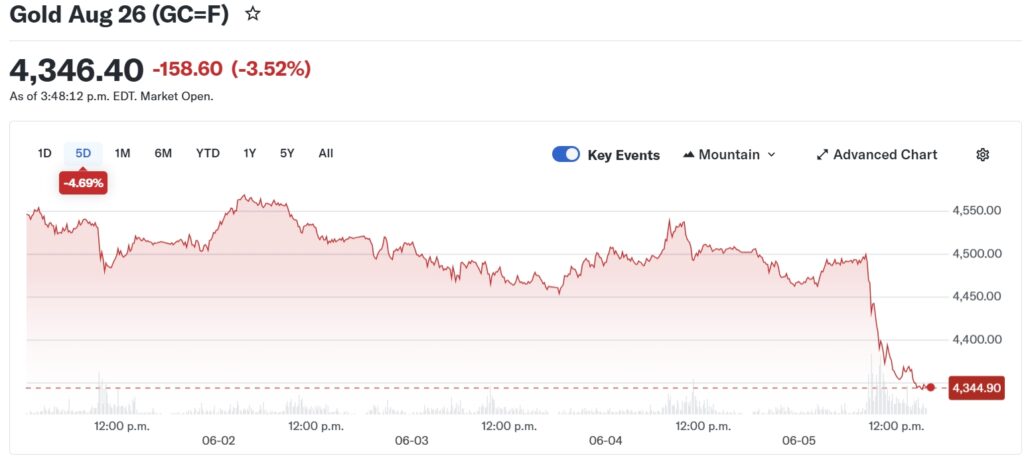

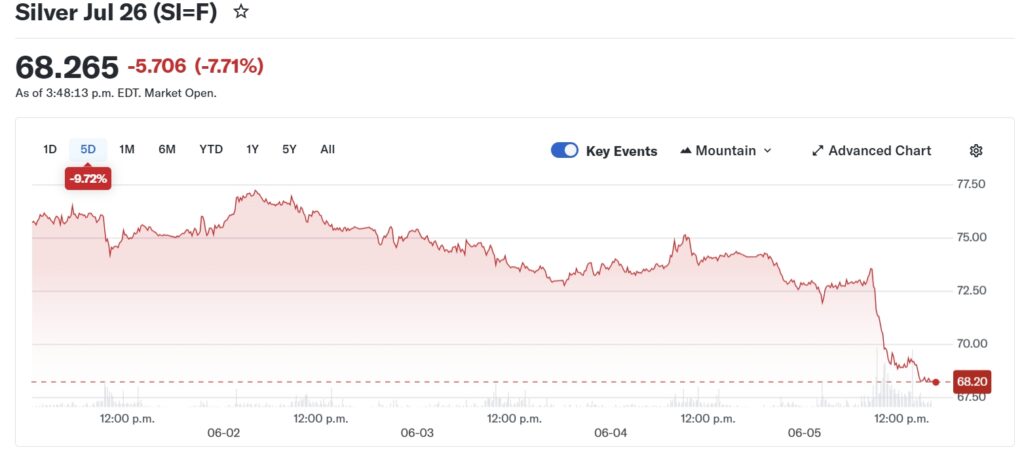

金市和银市:

油市:

上周国际原油市场整体呈现冲高回落走势。Brent Crude Oil Futures 基本运行于 92.50–98.50美元/桶 区间,最终收于 93.00美元/桶 附近,5日累计上涨 1.03%。从走势来看,油价于周中一度升至98美元附近阶段高位,但随后持续回落,并于周后半段跌破95美元关口,最终回落至93美元附近。

Financial Market Data Copyright © 2026 AimStar myportfolio. Data as of June 8th, 2026, 12:30 PM EST

6月8日(周一)• FuelCell Energy、Campbell’s、Duluth Holdings、Mister Car Wash、Graham Corporation 等发布财报

6月9日(周二)• Academy Sports、Casey’s General Stores、United Natural Foods(UNFI)、J.M. Smucker、Titan Machinery 等发布财报• Bark、Skillsoft、Lands’ End、Lakeland Industries 等于盘后公布业绩

6月10日(周三)• Chewy、J.Jill、Designer Brands(DBI)、Navient 等发布财报• Oracle、Stitch Fix、Aterian、Navan、Oxford Industries 等于盘后公布业绩• Chewy 财报则将反映宠物消费市场需求变化,而 Stitch Fix 将提供美国可选消费支出趋势的重要线索

6月11日(周四)• Lovesac、Hooker Furnishings、Aurora Cannabis、McGrath RentCorp 等发布财报• Adobe、RH、Lennar 等于盘后公布业绩

Author by: Sarah San

Edited & Published by: Sarah San

June 8th, 2026 13:00 PM EST. 10 min read

关于 AimStar Capital Group Inc.

AimStar Capital Group Inc. 是一家加拿大全方位服务的投资经纪公司,受加拿大投资监管机构(CIRO)监管,并是加拿大投资者保护基金(CIPF)的成员。作为一家独立公司,AimStar专注于服务个人投资者,家族信托和机构投资者,定制全面的财富管理,和资本市场的服务和建议,以创新、诚信和客户导向为基础,致力于提供公正的建议,并专注于满足客户的需求,帮助他们实现财务目标。

AimStar 被评为2024年度财富专业人士五星级财富管理公司,该奖项表彰了AimStar在提供卓越客户体验、卓越投资记录、持续创新和严格遵守监管方面的出色表现。

邮箱:info@aimstar.ca

电话:905-906-5288

这是示例文本,单击 “编辑” 按钮更改此文本。