本周关注重点: 美国通胀与消费、美加央行政策信号及跨行业财报季共同主导市场方向

本周,北美金融市场将迎来宏观经济数据、央行政策沟通、企业财报和地缘政治风险集中交汇的关键时期。美国通胀和消费趋势、加拿大央行对经济前景的最新判断,以及大型企业第二季度业绩,将共同影响债券收益率、美元、加元和股票市场的表现。

在美国方面,市场将首先关注消费者价格指数和生产者价格指数,以判断近期能源和进口成本变化是否正在向更广泛的商品与服务价格扩散。如果通胀压力继续表现出较强黏性,市场可能进一步降低对货币政策转向宽松的预期;如果价格压力出现缓和,则可能减轻债券收益率和成长型股票面临的压力。

除了通胀数据,本周公布的零售销售报告也值得关注。该报告将帮助投资者判断消费者支出是否继续为美国经济提供支持,以及家庭是否正在受到高物价、能源成本和融资条件的进一步挤压。若消费活动保持韧性,可能缓解市场对经济快速放缓的担忧;若零售活动明显转弱,则可能重新引发对企业收入和经济增长前景的关注。

美联储主席还将在本周分别出席众议院和参议院听证会,就半年度货币政策报告作证。投资者将重点关注其如何评价当前通胀压力、劳动力市场变化和未来利率路径。由于近期能源市场和地缘政治局势再次出现波动,其讲话可能成为本周影响美元、美国国债收益率和科技股表现的重要因素。

在加拿大方面,加拿大央行将公布利率决议,并同步发布新一期《货币政策报告》。当前加拿大经济同时面临增长改善、贸易不确定性和能源价格波动等多重因素,央行需要继续在支持经济活动和防止通胀压力扩散之间寻找平衡。

与利率决定本身相比,市场可能更加关注加拿大央行对未来经济增长、通胀和外部风险的判断。其政策声明和最新预测将影响市场对下一步利率方向的预期,并可能带动加拿大国债收益率、加元、银行股和房地产相关股票出现波动。

美国第二季度财报季也将在本周全面展开。大型银行将率先公布业绩,为市场提供有关贷款需求、消费者信用状况、净利息收入、交易活动和企业融资需求的最新线索。银行管理层对未来信贷质量和经济环境的判断,可能比已经公布的季度业绩更受投资者关注。

除金融行业外,半导体、医疗和流媒体行业也将迎来重要财报。ASML和台积电的业绩及管理层指引,将帮助市场判断人工智能、数据中心和先进制程芯片需求是否继续保持强劲;Netflix的财报将反映消费者订阅支出和内容业务表现;UnitedHealth的业绩则可能为医疗成本与保险业务趋势提供新的线索。

与此同时,美国与伊朗之间再次发生军事交火,围绕霍尔木兹海峡控制权、船只通行和能源运输安全的争议进一步升级。市场将密切观察冲突是否继续扩大,以及原油运输是否受到更明显的干扰。

如果局势持续紧张,油价和通胀预期可能重新上升,并推动市场降低对央行放松政策的预期。对于加拿大市场而言,能源价格上涨可能支持能源和资源类股票,但也可能增加国内通胀压力,对利率敏感型行业和消费者相关企业形成一定制约。

上周重点经济数据与新闻分析

美联储会议纪要显示通胀风险仍是政策重点

上周公布的美联储6月份货币政策会议纪要显示,所有与会者均支持在当次会议上维持利率不变。决策者普遍认为,美国经济仍保持稳健增长,劳动力市场总体稳定,但通胀仍明显高于美联储的长期目标,价格稳定面临的上行风险依然较高。

会议纪要同时显示,美联储内部对当前政策限制程度和下一步利率方向仍存在分歧。少数与会者认为,在通胀压力上升的情况下,已经存在提高政策利率的理由;部分官员则认为,当前利率水平尚未对经济形成明显限制。能源成本、关税影响、供应链扰动及人工智能相关投资需求,都被视为可能维持价格压力的因素。

整体而言,这份会议纪要强化了市场对美联储短期内保持谨慎立场的预期。投资者对货币政策的关注重点,也逐渐从“何时继续降息”转向“通胀是否会迫使美联储维持高利率,甚至重新收紧政策”。

加拿大企业信心转弱,就业市场整体保持稳定

加拿大央行上周公布的第二季度《商业展望调查》显示,企业信心在此前连续三个季度改善后再次转弱。企业销售预期有所放缓,招聘意向降至历史平均水平以下,越来越多企业认为高燃料成本和中东地缘政治不确定性正在压制国内需求。

企业对价格的判断与经营活动预期出现明显分化。较高的能源和投入成本推高了企业的价格预期,但加拿大草原省份以外的企业普遍对销售和经营活动更加谨慎。与此同时,与石油和天然资源行业相关的企业,其投资、销售和招聘前景相对较强。

加拿大消费者调查也显示,家庭的短期通胀预期仍处于较高水平。贸易紧张局势、油价和能源成本受到更多关注,而高物价与经济不确定性继续限制家庭支出计划。不过,消费者对劳动力市场的看法略有改善,对失业风险的担忧有所缓和。

加拿大6月份就业人数变化不大,失业率则连续第二个月下降。青年及核心年龄劳动者的就业有所增加,但年长劳动者就业减少;住宿和餐饮服务行业录得增长,制造业就业则出现下降。整体数据表明,加拿大劳动力市场正在逐步企稳,但不同行业和年龄群体之间仍存在明显分化。

美国股市在科技股带动下继续上涨

美国主要股指上周整体保持强势。标普500指数全周上涨1.2%,纳斯达克综合指数上涨1.7%,而道琼斯工业平均指数下跌0.5%。科技及非必需消费品板块表现相对较强,推动标普500指数接近此前创下的历史高位。

人工智能和半导体相关股票仍是市场的重要推动力量。SK海力士在美国上市后的强劲表现,再次提升了市场对存储芯片和人工智能基础设施需求的乐观情绪。不过,随着相关股票估值上升,投资者也越来越关注企业盈利能否兑现当前预期,半导体板块的波动性依然较高。

随着第二季度财报季即将开始,市场关注点开始从宏观政策和人工智能主题,逐渐转向企业实际盈利、管理层指引和消费者状况。大型银行的财报将率先为市场提供有关经济活动、贷款需求和信贷质量的最新线索。

中东局势推动油价反弹,黄金受到利率预期压制

受到美国与伊朗再次发生军事冲突、霍尔木兹海峡船只通行放缓以及原油供应风险升温的影响,国际油价上周明显反弹。虽然市场对冲突降温和恢复谈判仍抱有一定期待,但布伦特原油全周上涨约5.5%,WTI原油上涨接近4%。

油价上涨重新引发了投资者对能源成本和整体通胀的担忧。较高的能源价格可能增加企业运输和生产成本,并降低主要央行放松货币政策的空间,这也是上周债券和贵金属市场的重要影响因素。

黄金价格则未能充分受益于地缘政治风险带来的避险需求。现货黄金上周下跌约1.7%,原因是油价上涨强化了市场对通胀和货币政策收紧的担忧。利率预期上升提高了持有无息黄金的机会成本,从而抵消了部分避险买盘。

与 AimStar 的投资专家一起投资

想在投资旅程的每一步获得专家建议吗? AimStar的投资专业人员可以为您指明正确的方向——我们可以提供面对面或在线会议。

上周市场表现回顾

Source: Yahoo Finance

加拿大股市:

上周 S&P/TSX Composite Index 基本维持在约 34,640.00–35,350.00 区间震荡运行,指数5日累计上涨0.16%,于7月10日收于35,305.31。指数周初小幅回落,7月8日盘中跌破34,700点,随后快速反弹并重新站上35,000点;7月9日至10日整体维持震荡上行,最终接近周内高位收盘。

Source: Yahoo Finance

美国股市:

上周美国三大股指走势分化,但整体维持震荡上行格局。S&P 500 Index基本运行于7,425.00 – 7,580.00区间,5日累计上涨1.23%,收于7,575.39;NASDAQ Composite Index运行于25,540.00 – 26,290.00区间,5日累计上涨1.74%,收于26,281.61,在大型科技股及半导体板块持续走强带动下再创历史新高;相比之下,Dow Jones Industrial Average运行于52,080.00 – 53,180.00区间,5日累计下跌0.50%,收于52,637.01。

Source: Yahoo Finance

美国债市:

上周美国10年期国债收益率(US 10-Year Treasury Yield)基本维持在 4.48% – 4.60% 区间震荡运行,5日累计上涨 1.87%,收于 4.569%。收益率周初在强劲经济数据及市场对美联储维持高利率预期的推动下一度升至4.59%以上,随后有所回落;不过随着市场重新评估降息路径及通胀前景,收益率于周五重新站上4.56%

Source: Yahoo Finance

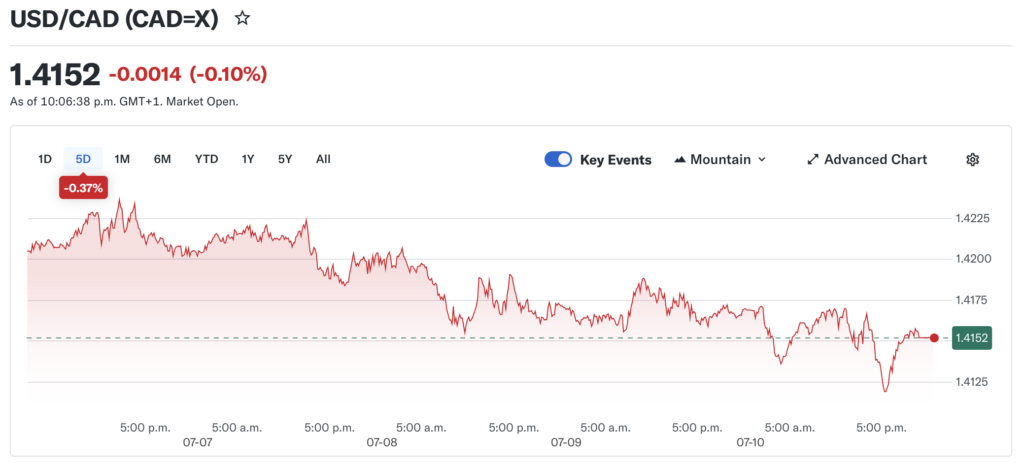

国际汇市:

上周 USD/CAD 汇率基本维持在 1.4120 – 1.4225 区间震荡下行,5日累计下跌 0.35%,收于 1.4162。汇率周初一度升至1.4220附近,随后随着加拿大就业数据表现强于预期、市场风险偏好回暖以及美元涨势放缓,加元有所走强,推动 USD/CAD 回落至1.41附近。

Source: Yahoo Finance

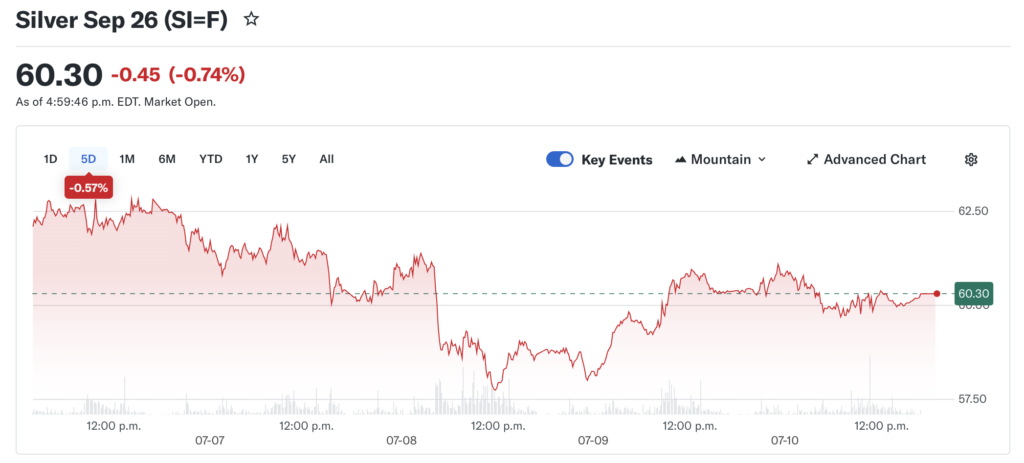

金市和银市:

上周黄金期货(Gold Futures)基本维持在4,040.00 – 4,145.00区间震荡下行,5日累计下跌2.03%,收于4,104.10;白银期货(Silver Futures)则运行57.80 – 61.30区间,5日累计下跌5.33%,收于59.809。

Source: Yahoo Finance

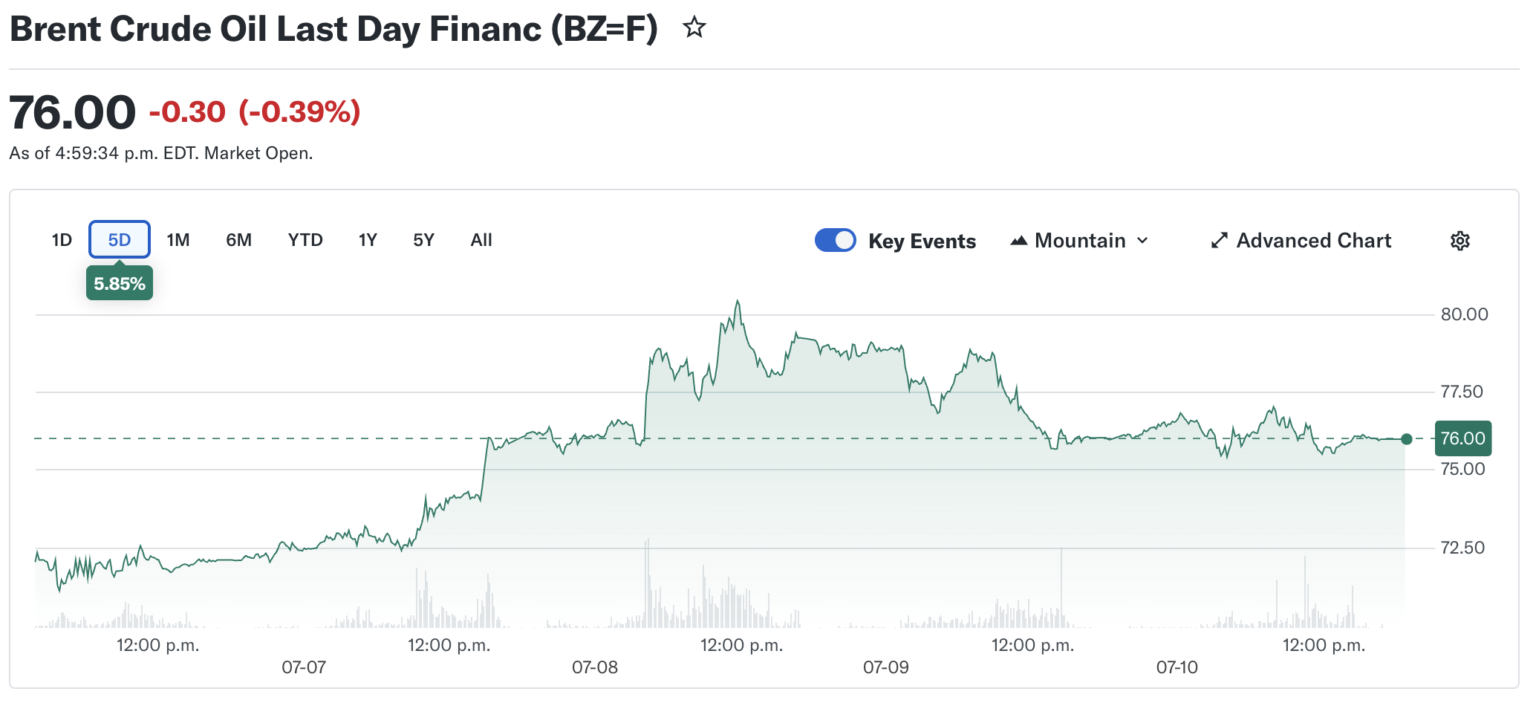

油市:

上周布伦特原油期货(Brent Crude Futures)基本维持在 75.40 – 79.80 区间震荡上行,5日累计上涨 10.31%,收于 76.01。

- 让我们联系你

与 AimStar 的投资专家一起投资

想在投资旅程的每一步获得专家建议吗? AimStar的投资专业人员可以为您指明正确的方向——我们可以提供面对面或在线会议。

Financial Market Data Copyright © 2026 AimStar myportfolio. Data as of July 13th, 2026, 12:30 PM EST

本周即将发生

7月13日(周一)

- 盘后(After Close): AeroGrow、First Business Financial Services 发布财报。

7月14日(周二)

- 盘前(Before Open): Citigroup、Goldman Sachs、JPMorgan Chase、Bank of America、Wells Fargo、Fastenal、Ericsson、AngioDynamics、DNB Bank 发布财报。

- 盘后(After Close): AEHR Test Systems、Equity Bancshares、Phoenix Education、Kestra Medical Technologies、Loop Industries 发布财报。

7月15日(周三)

- 盘前(Before Open): ASML、Progressive、BlackRock、Conagra Brands、Morgan Stanley、Johnson & Johnson、Elevance Health、PNC Financial、M&T Bank、Cintas 发布财报。

- 盘后(After Close): United Airlines、J.B. Hunt、Helen of Troy、Karooooo、Great Southern Bancorp 发布财报。

7月16日(周四)

- 盘前(Before Open): UnitedHealth Group、TSMC、U.S. Bancorp、GE Aerospace、Abbott Laboratories、State Street、Citizens Financial、Horizon Aircraft、Insteel Industries、Prologis 发布财报。

- 盘后(After Close): Netflix、Alcoa、Intuitive Surgical、Cohen & Steers、First National Bank、Simmons First National、Independent Bank、Wise 发布财报。

7月17日(周五)

- 盘前(Before Open): Regions Financial、Truist Financial、Fifth Third Bancorp、Autoliv、South Plains Financial、Travelers、Sandvik、Volvo、ASSA ABLOY、SKF 发布财报。

Author by: Sarah San

Edited & Published by: Sarah San

July 13th, 2026 13:00 PM EST. 10 min read

关于 AimStar Capital Group Inc.

AimStar Capital Group Inc. 是一家加拿大全方位服务的投资经纪公司,受加拿大投资监管机构(CIRO)监管,并是加拿大投资者保护基金(CIPF)的成员。作为一家独立公司,AimStar专注于服务个人投资者,家族信托和机构投资者,定制全面的财富管理,和资本市场的服务和建议,以创新、诚信和客户导向为基础,致力于提供公正的建议,并专注于满足客户的需求,帮助他们实现财务目标。

AimStar 被评为2024年度财富专业人士五星级财富管理公司,该奖项表彰了AimStar在提供卓越客户体验、卓越投资记录、持续创新和严格遵守监管方面的出色表现。

邮箱:info@aimstar.ca

电话:905-906-5288

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.