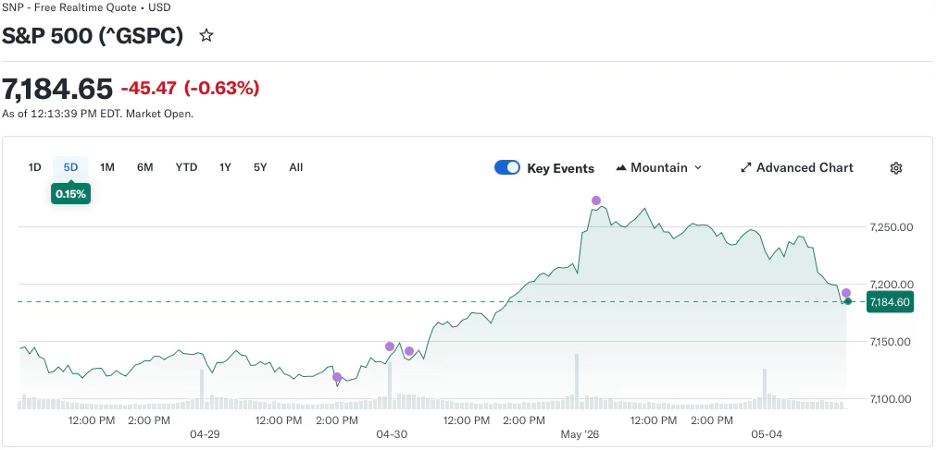

上周美国股市Dow Jones Industrial Average 报 48,946.85(-552.42,-1.12%),跌幅最为明显,反映出工业与传统权重板块承压;S&P 500 报 7,184.65(-45.47,-0.63%),作为广义市场代表出现温和回调;而 NASDAQ Composite 报 24,948.84(-165.60,-0.66%),跌幅相对可控,显示资金仍部分停留在科技与成长板块。从结构上看,三大指数在此前一轮上涨后接近阶段高位(标普约7,200、纳指约25,200)出现回落,属于典型的高位获利了结与估值消化;同时,道指跌幅大于纳指,也说明资金正在从周期与价值板块向相对确定性更高的成长板块切换。整体而言,美股当前处于高位震荡+结构分化阶段,并未进入趋势性下行,但上涨动能明显放缓,后续方向将更多取决于企业盈利与资金流向的再平衡。

Source: Yahoo Finance

美国债市:

CBOE Interest Rate 10 Year T Note 已上行至 4.45%(+0.07,+1.65%),并且接近阶段高点,整体呈现出震荡上行后的加速抬升结构。这一走势表明市场对长期利率的要求正在提高,背后反映的是对资金成本与收益率的重新定价。收益率上行通常对股市形成一定压制,尤其是对估值较高的成长股影响更为明显,同时也意味着资金在风险资产与固定收益之间进行再平衡。从结构上看,当前利率并非单日波动,而是趋势性抬升,这对市场的核心影响在于:未来股市的上涨将更加依赖盈利兑现,而非单纯估值扩张。

AimStar Capital Group Inc. 是一家加拿大全方位服务的投资经纪公司,受加拿大投资监管机构(CIRO)监管,并是加拿大投资者保护基金(CIPF)的成员。作为一家独立公司,AimStar专注于服务个人投资者,家族信托和机构投资者,定制全面的财富管理,和资本市场的服务和建议,以创新、诚信和客户导向为基础,致力于提供公正的建议,并专注于满足客户的需求,帮助他们实现财务目标。