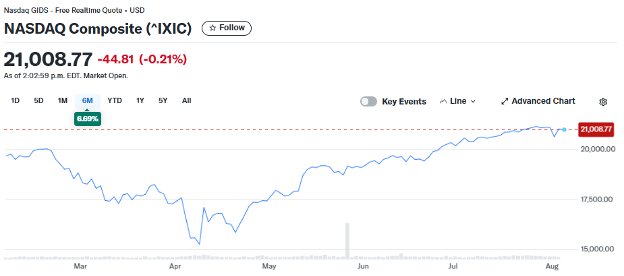

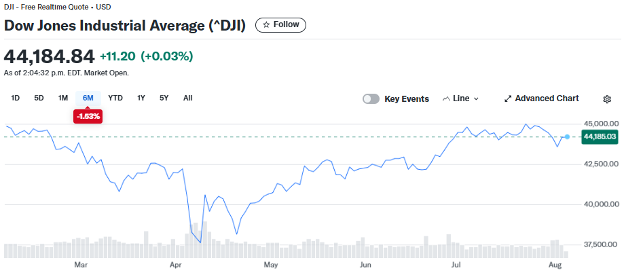

本周关注重点- “财报密集来袭,聚焦科技、医药与消费板块“

上周,多家大型企业发布了强劲的财报,本周这一趋势将持续。市场将聚焦一系列即将公布财报的科技公司、消费品牌和制药企业。其中,AI数据分析公司Palantir、芯片制造商AMD,以及叫车平台Uber将率先披露业绩;而麦当劳和迪士尼等知名消费品牌也将在本周公布季度财务表现。

Palantir于周一公布财报,目前股价接近历史高位,受益于市场对AI支出的持续热情。AMD则计划在周二发布财报,市场对其MI350系列芯片寄予厚望,认为有望与英伟达展开竞争。Uber将于周三公布财报,分析师对其前景普遍看好。

消费板块方面,麦当劳将在周三发布财报。由于中等收入消费者信心疲软,麦当劳报告称客流量有所下降。迪士尼也将在同日公布业绩,上季度该公司因流媒体订阅增长而上调了全年盈利预期。

制药行业方面,丹麦药企诺和诺德(Novo Nordisk)将于周三发布财报,此前因其减重药物Ozempic和Wegovy销量下滑,公司下调了全年业绩预期。礼来制药(Eli Lilly)将在周四公布财报,公司在5月因研发成本高企而削减了利润预期。

在经济数据方面,美国6月贸易逆差数据将于周二公布,正值关税政策改变全球贸易格局之际。这份数据将有助于分析关税是否带动了美国本土制造业的增长。第二季度劳动生产率报告也将受到关注,投资者希望了解AI对劳动力效率的影响。

此外,周四将公布每周初请失业金人数和6月消费者信贷数据,为判断美国消费者支出和就业市场健康状况提供参考。

上周美联储维持利率不变,但有两位FOMC委员投票支持降息,因此投资者将密切关注本周几位联储官员的讲话,包括旧金山联储主席Daly、亚特兰大联储主席Bostic和圣路易斯联储主席Musalem,以判断未来货币政策走向。

上周重点经济数据与新闻回顾

ADP美国私营部门7月份就业人数增加10.4万人 预期为7.6万人

美国私人雇主 7 月新增就业岗位数量超出预期,在 5 月出现两年多来首次下降后实现反弹。上周三,ADP 发布的数据显示,7 月私人部门就业人数增加 10.4 万,高于经济学家预期的 7.5 万,也远高于 6 月减少 2.3 万的水平。周三的数据还显示,6 月的就业岗位减少量从此前公布的 3.3 万修正为 2.3 万。与此同时,ADP 的薪资洞察数据显示,7 月换工作者的薪资较上年增长 7%,与上月持平。而留任者的薪资增长在 7 月为 4.4%,低于 6 月的 4.5%。

美国第二季度GDP增长3% 预估为增长2.6%

美国6月新房销售依然疲软,虽然建筑商大量使用销售激励措施,仍未能吸引因高成本而望而却步的买家。根据上周四发布的政府数据,6月份新建单户住宅签约量增长0.6%,达到折合成年率62.7万套。这一数字低于接受彭博调查的经济学家65万套的预测中值 。6月的数据表明,即使使用了激励措施和补贴客户的按揭利率等可能威胁利润率的做法,美国的住房建筑商仍然难以抵消房价和借贷成本均居高不下的恶劣局面。

美国6月份职位空缺回落至744万

美国劳工部上周二公布的数据显示,6月职位空缺数在连续两个月上升后出现回落,但整体水平仍处于过去一年以来的稳定区间,显示对劳动力的需求总体保持平稳。劳工统计局数据显示,6月空缺职位数从5月经修正后的771万降至744万。

上周二的报告证明劳动力市场正在降温,但降温速度缓慢。职位空缺数量仍高于疫情前的平均水平,表明对劳动力的需求仍然相对健康。然而,招聘速度有所放缓,失业人员找到新工作所需的时间也更长

美国二季度GDP超预期

美国经济分析局报告称,美国二季度GDP下降0.5%。69位经济学家对第二季度GDP的预测区间为上升0.8%至上升4.5%。二季度个人消费增长1.4%,前一个季度为增长0.5%。GDP价格指数增长2%,前一个季度为增长3.8%。核心个人消费支出价格指数较前季度增长2.5%,前一个季度为增长3.5%。

美联储连续五次会议按兵不动,但两票委支持降息,指出经济增长放缓

美东时间7月30日周三,美联储在货币政策委员会FOMC会后公布,联邦基金利率的目标区间仍维持在4.25%至4.5%。至此,FOMC连续五次货币政策会议决定暂停行动。联储自去年9月起连续三次会议降息,合计降幅100个基点,自今年1月特朗普上台以来,一直按兵不动。本次美联储的决议声明大部分沿用了6月的上次FOMC会后声明内容。主要有三处改动,最引人注目的一处是:在本次FOMC会议上投票的11名委员中,有两人对暂停降息的决议投了反对票。这是今年美联储持续暂停降息以来出现反对票最多的一次。本次美联储决议删除经济不确定性已减弱、重申不确定性仍偏高,称上半年经济增长缓和。

美国6月核心PCE物价指数同比2.8%,创4个月新高

根据美国经济分析局于7月31日公布的数据,美国6月的PCE物价指数和核心PCE物价指数分别有一定的上涨。PCE物价指数6月同比2.6%,略高于预期的同比2.5%。核心PCE物价6月同比上涨2.8%,略高于预期的同比2.7%。6月的通胀数据很大程度受到贸易战以及关税的冲击及影响。其中服务业受到的影响较大。家庭用品以及医疗保健的费用及成本上升。

美国非农就业人数增幅不及预期

美国就业人数增长放缓的幅度超出预期,进一步表明在广泛经济不确定性背景下,劳动力市场正转向低速增长。根据美国劳工统计局上周五发布的报告,上月非农就业人数增加7.3万人,此前两个月的数据被大幅下修了近26万人。失业率小幅升至4.2%。数据释放出更为强烈的信号,表明劳动力市场状况并非单纯的放缓。不仅就业增长明显降温、失业率上升,失业的美国人找到工作的难度也有所加大,同时薪资增长基本停滞。这为已然启动的消费者和企业支出放缓趋势带来进一步风险。